山口大学国際総合科学部 教授 阿部新

1.はじめに

近年、シェアリングサービスが注目されている。一般にシェアリングはモノや空間を個人が所有するのではなく、他者と共有することを意味する。そのような中、実際のシェアリング市場では、サービスの供給者(プラットフォーム)から、モノや空間を借りるという形態となっていることが多い。その意味ではレンタルサービスとして従来からあるものも同様のように見える。デジタル技術を駆使して、人を介す場面を減らす点がこれまでにない動きである。

自動車においては、カーシェアリングとライドシェアリング(以下同じ意味で「ライドヘイリング」と呼ぶこともある)が主要な事例になる。ともにデジタル化が進展したことで伸長したビジネスと言ってよいが、自動車をシェアするという意味ではレンタカーやタクシーなどとして、かねてより存在していたといえる。

世界を見渡すと、ライドシェアリングについてはウーバーやディディ、グラブなどで欧米諸国のほか、中国や東南アジアなどでも普及していることは知られている。これに対して、日本では規制によりそのようなサービスが提供されてこなかった。そのような中、2024年4月になってライドシェアリングの規制が緩和され、そのサービスは胎動したばかりである。一方、カーシェアリングについては既に日本でも広まってきているが、都市部を中心に観察され、特に地方ではまだ所有に代わるほどに浸透しているとはいいがたい。

サーキュラーエコノミーにおいては、リサイクルやリユースだけではなく、シェアリングも重要な経済活動に含まれることが多い。筆者も本連載において、カーシェアリングや自動車保有に関わる記事をいくつか示してきた(朝倉ほか,2019a;2019b;阿部,2021;小田ほか,2022)。ただし、諸外国の事情を十分にサーベイしているわけではない。

調べてみるとカーシェアリングについては数多くの論文、レポートが示されている。今回はそのうちのいくつかのレポートを用いて、欧州のカーシェアリングの事情について整理する。

2.欧州のカーシェアリング市場

欧州委員会(European Commission)の共同研究センター(Joint Research Centre, JRC)は、2022年に欧州のカーシェアリングに関する研究成果報告書(以下「JRC報告書」)を公表している。同報告書では、文献調査のほか、欧州の各種研究プロジェクトの成果を整理している。これによると、欧州連合(EU)では道路交通が温室効果ガス排出量全体のほぼ20%を占めており、その中でシェアカーをベースとしたモビリティスキームを採用し、都市生活を改善する都市が増えていると言及する。

同報告書では、欧州で最も早いカーシェアリング制度は、1948年にチューリヒ(スイス)で導入されたものとあり、広く知られている事情と一致する(Harms and Truffer, 1998; Shaheen et al., 1998; Millard-Ball et al., 2005ほか)。その後、1970年代にはモンペリエ(フランス)とアムステルダム(オランダ)で公共カーシェアリングの実験が行われ、1980年代には、デンマーク、フランス、アイルランド、イタリア、ノルウェー、スウェーデン、イギリスでカーシェアリングの組織が設立されたと書かれてある。

カーシェアリング企業の動向について、JRC報告書では、2014年2月7日のAutomotive News Europeの記事(Clark, 2014)を用いて、エイビス・バジェット・グループのZipcar、ダイムラーのCar2Go、BMWのDrivenowが個人間カーシェアリング市場の最大手となっていると言及する*1)。そして、その後の2019年にCar2GoとDrivenowは合併してShareNowになり、欧州30都市で事業を展開する1社になったと補足している。

また、カーシェアリング企業の経営の困難さも示されており、例えば、スペインとポルトガルで事業を展開するemovのスペイン部門は、2017年、2018年にそれぞれ150万ユーロ、260万ユーロの赤字を計上したとされる。スペインの競合他社(Zity, ShareNow, Respiro, Wible)も赤字を計上し、そのうちの1社であるRespiroはすでに営業していないという。さらに感染症流行によるロックダウンはカーシェアリングサービスの継続の懸念を増大させたとするとともに、それ以前の論文を用いて収益性を生むには、自治体からの補助が必要であることも示唆されている。また、収益性の低さの事例としてパリのAutolibが負債を抱えたことが書かれており、失敗の原因として、ウーバーのようなライドヘイリングとの競争や、駐車時の条件の劣悪さ、他の代替手段がなく、印象を悪くさせたことなどが挙げられている。

同報告書では、欧州のカーシェアリングの市場規模について、金融機関のINGの調査レポート(ING Economics Department, 2018、以下「INGレポート」)から、欧州におけるカーシェアリングの登録ユーザー数は、2016年から2018年の間に510万人から1,150万人へと倍増していると述べている。そこでINGレポートを見ると、確かにその数値が示され、急速に増加していることが言及されている。ただし、カーシェアリングを定期的に利用する人もいれば、年に1度しか利用しない人もいるため、この数値の内訳について不明であり、その点に留意する必要があるともしている。

また、INGレポートでは、登録ユーザー数に加えてシェアカーの車両台数も示されている。具体的には2016年から2018年の2年間で13.2万台から37万台と、3倍近くも増加していることが示されている。ただし、その数は欧州の乗用車全体のわずか0.1%強にすぎず、この時点ではニッチであると述べられている。

加えて、このレポートの同じページには、カーシェアリングの形態別に登録ユーザー数、車両台数が示されている。そこでは事業者が車両を所有し、貸し渡す形態(以下「事業者貸渡型」)と個人が車両を所有し、個人間(ピア・トゥ・ピア)で貸し借りをする形態(以下「個人間貸借型」)の2つに分けられており、さらに事業者所有の形態は乗り捨て場所に自由度がある「フリーフロート」と乗り捨て場所が指定されている「ポイント・トゥ・ポイント」に分けられている*2)。

このうち、具体的には車両台数、登録ユーザー数ともに個人所有の形態が多く、その数はそれぞれ32.6万台、790万人である。これに対して事業者所有の形態は4.7万台、370万人である。事業者所有の形態のうち、車両台数はポイント・トゥ・ポイント(3.2万台)のほうがフリーフロート(1.5万台)よりも多いが、登録ユーザー数はフリーフロート(320万人)のほうが多い(ポイント・トゥ・ポイント:50万人)。

INGレポートでは、カーシェアリングの車両の大半は、個人間で貸し借りをするスキームのもと、個人によって運営されているとしつつも、これらの車両の利用状況は不明であるとする。というのも、所有者の誰かが月に1度、あるいは四半期に1度しか自分の車を登録しない可能性があるからであるとする。これに対し、事業者が運営する車両は常時共有されているが、この形態においては、ドライバーが任意の場所で車両をピックアップしたり乗り捨てたりできるフリーフロート方式のカーシェアリングが、その利便性の高さから多くのユーザーを惹きつけているとする。

3.ドイツのカーシェアリング市場

前節でINGレポートを用いて市場が拡大している様子が示されているが、あくまでも2018年までのデータになる。その後はどうなったかであるが、INGレポートの最新版は見当たらない。一方、2023年3月13日の日本貿易振興機構(ジェトロ)ビジネス短信の記事において、ドイツのカーシェアリング市場に関するデータが示されている。それは、ドイツ連邦カーシェアリング連盟(Bundesverband CarSharing, bcs)が発表したものである。そこでは2023年1月時点のデータを用い、カーシェアリングの車両登録台数、登録者数がともに前年から大幅に増加したことや、乗用車保有台数と比べて電気自動車(BEV)やプラグインハイブリッド車(PHEV)の割合が高いことなどが述べられている。また、同記事では、ドイツのカーシェアリングの形態として、(1)返却場所が指定されているステーションベース型と、(2)指定されていないフリーフロート型のほか、近年では(3)両方式を一元的に提供する複合型カーシェアリングシステムも登場しているとする。ステーションベース型は前節でポイント・トゥ・ポイントと示されているものに相当すると考えられる。なお、これらは、個人間で貸し借りをする形態を含むものなのかは定かではない。

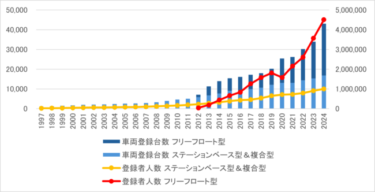

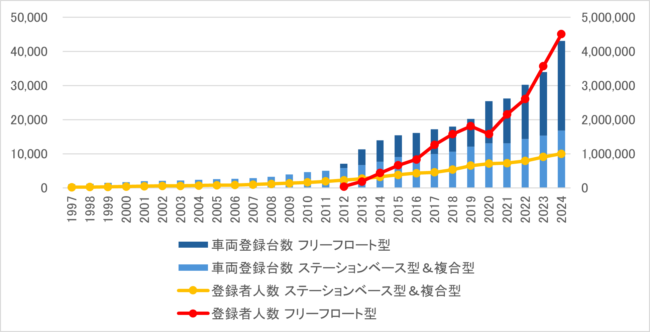

ドイツ連邦カーシェアリング連盟のウェブサイトを見てみると、様々な関連データ、情報が示されていることがわかる。図1は同ウェブサイトの統計(Bundesverband CarSharing, 2024a)から車両登録台数、登録者人数の推移を示したものである。これを見ると明らかなように車両登録台数、登録者人数ともに2010年代前半から伸び始めて、近年はさらに拡大している様子が窺える。このうち登録者人数では2014年にフリーフロー型がステーションベース型&複合型を上回るようになり、その後も差を広げ、2024年は4倍を超えるほどになっている。また、車両登録台数では、2020年までステーションベース型&複合型のほうがフリーフロー型よりも多かったが、2021年になり逆転し、フリーフロー型が大きく台数を伸ばしている。このように車両登録台数、登録者人数ともにフリーフロー型の市場が拡大している。先のINGレポートでは2018年の段階でポイント・トゥ・ポイント(ステーションベース)型の車両台数が多かったが、ドイツの傾向を当てはめると、その後逆転している可能性はなくもない。

図 1 ドイツのカーシェアリングの車両登録台数と登録者人数の推移

出典:Bundesverband CarSharing(2024a)より作成

注:各年1月1日現在の数値。車両登録台数の単位を左軸、登録者人数の単位を右軸に示している。

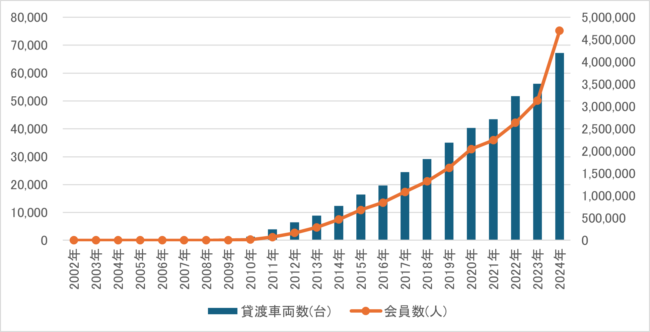

全体的に2010年代前半からの右肩上がりの拡大は、日本と似ているところがある。日本の交通エコロジー・モビリティ財団のデータを見ると(図2)、2024年3月の時点で会員数は470万人程度、貸渡車両数は6.7万台となっている。特に会員数の伸びが顕著であり、対前年比では、車両数が120%であるのに対して、会員数は150%となっている。日本もドイツも近年になって急拡大しているのは、感染症が落ち着いたいわゆるポストコロナ社会になったことが予想されるが、市場が構造的に拡大している可能性もある。

日本では個人間貸借型のカーシェアリングは少なく、基本的に事業者が車両を貸し渡す事業者貸渡型の形態であり、そのほとんどがフリーフロー型ではなく、ステーションベース型と考えられる。これを受けて、2024年の会員数(470万人)から個人間貸借型のカーシェアリングサービスのエニカの会員数(84万人)を除くと、日本のステーションベース型の会員数は386万人程度になる。これは、ドイツのステーションベース型&複合型の登録者人数(100万人)を大きく上回る。車両登録台数(貸渡車両数)も同様で日本の台数(6.7万台)は、ドイツの台数(1.7万台)の4倍近くである。シェアに対する抵抗感などの国民性もあるだろうが、フリーフロー型や個人間貸借型カーシェアリングに関わる制度の整備によっては、日本の市場がさらに拡大する可能性はある。

図 2 日本のカーシェアリングの貸渡車両数と会員数の推移

出典:交通エコロジー・モビリティ財団の統計より作成

注:2002年から2005年までは4~6月調べ。2006年から2014年までは1月調べ。2015年からは3月調べ。車両登録台数の単位を左軸、登録者人数の単位を右軸に示している。

一方、ドイツ連邦カーシェアリング連盟のファクトシート(Bundesverband CarSharing , 2024b)では、ドイツのカーシェアリングの事業者数や自治体数などが示されている。この実績の年は明記されていないが、併記されている車両登録台数や登録人数から、2024年の実績であることが推測される。これによると、ドイツのカーシェアリング市場は293の事業者によって運営されており、そのうちステーションベース型&複合型が大多数(287事業者)で、フリーフロー型は6事業者と示されている。また、1321の自治体で展開されており、そのうちステーションベース型&複合型が1271自治体(うち複合型が26か所)、フリーフロー型が50自治体(うち22か所は私有地内や事業用地内)である。これらを見ると、フリーフロー型は車両登録台数、登録人数ともにステーションベース型&複合型を上回っているが、限られた地域で少数の事業者により運営されていることがわかる。

また、同ファクトシートには、保有台数規模順に10事業者名が示されている。それを見ると、Car2GoとDrivenowが合併して成立したShareNowはドイツでは2番手であり、Milesが最も規模が大きいサービスとなっている。それ以降はstadtmobil, cambio, teilAuto (Mobility Center), Sixt share, book-n-drive, Bolt, scouter, Stattauto Münchenの順で示されている。これらの規模は数値で示されていないため、どこまでが主要事業者なのかはここではわからない。日本ではタイムズカーが他を圧倒しているが*3)、ドイツでは上記のサービスがどのような競争状態になっているかは今後の調査課題である。なお、ドイツのカーシェアリング事業の形態としてはフリーフロー型が4事業者(Miles, Share Now, Sixt share, Bolt)、複合型が4事業者(stadtmobil, cambio, teilAuto (Mobility Center), book-n-drive)、ステーション型が2事業者(scouter, Stattauto München)である。

都市規模別では、十分想定できるように大都市において主に普及している。具体的には、人口10万人以上の大都市では91.5%の自治体(75自治体)でカーシェアリングサービスが導入されている。これに対して、人口5万人以上10万人未満、2万人以上5万人未満の規模になると、カーシェアリングサービスを導入している自治体の割合はそれぞれ73.5%(83自治体)、51.7%(267自治体)と劣る。さらに2万人未満の規模になると8.5%(860自治体)と大きく下がる。日本では都道府県別のデータは確認できるが、ドイツと同程度になるかどうかである。

4.日本との違い

先に示したように、欧州では日本とは異なり、個人間貸借型のカーシェアリングが広まっているが、日本では個人間貸借型のカーシェアリングはあまり浸透しているとは言い難い。2024年10月15日、DeNA SOMPOモビリティは、個人間貸借型のカーシェアリングサービスであるエニカを、2024年中に終了すると発表した(DeNA SOMPOモビリティホームページより)。同日付で新規会員の登録等の各種手続きが終了となっている。これについては新聞でも報道されており、利用者数の低迷などが背景にあると言及されている(日本経済新聞2024年10月15日、日刊自動車新聞2024年10月16日)。

また、その後の日刊自動車新聞の2024年10月22日付け記事では、エニカについて利用者にとって会費がかからないという魅力の反面、その分、収益は厳しかったことが指摘されている。さらに、同記事では、クルマ好きが月1回ほど試す例が多く、もともと利用頻度は多くなかったこと、自分の大事な車を他人に貸す心理的なハードルは日本では高く、個人間のシェアが普及している欧米とは文化的な違いがあったこと、転売などトラブルもあったことなども言及されている。加えて、専門家の意見を示し、自動車の納車トラブルと同様の事情で、車のキズの有無などの確認が難しい中、日本人の繊細さが日本で個人間貸借型のカーシェアリングが普及しない背景の1つにあるとする。

同記事によると、個人間貸借型のカーシェアリングは、エニカのほかには、NTTドコモの「マイカーシェア」があったが、これは既に終了しているという。また、イドムの「GO 2 GO」も個人間貸借型だが、これについてはメンテナンスを理由に2022年から休止中であるとのことだった。その後「GO 2 GO」は、リース契約車などの所有感が弱い車を貸し出す事業に内容を改良することが発表されている(日刊自動車新聞2024年10月30日)。いずれにしろ、個人間貸借型のカーシェアリングが欧州ほどで浸透しているとは言い難い。文化的な違い、国民性の違いといった興味深い指摘があるが、これらはさらなる議論が必要である。

また、上記で見たように欧州では、事業者所有のカーシェアリングのうち、乗り捨て可能なフリーフロー型が普及している。この点も日本とは異なった動きとなっている。カーシェアリングの市場に関するデータ、レポートを提供している「カーシェアリング比較360°」のウェブサイトには、カーシェアリングは一部を除いて基本的には乗り捨てできないと記載されている*4)。他の関係事業者のウェブサイトにおいても日本のカーシェアリングでは乗り捨てサービスがないことが言及されている(カーデイズ、MOOVマガジンなど)。

正確には日本の乗り捨てサービスの事情について、過去に期待はあったが、現在は想定ほどには広まっていないと表現したほうがよいかもしれない。国土交通省は、2014年3月27日付で「いわゆるワンウェイ方式のレンタカー型カーシェアリングの実施に係る取り扱いについて」という通達を出し、道路運送法における「使用の本拠の位置」の解釈等を明確に位置付けることで乗り捨てサービスを可能とした。この点は2014年3月29日の日刊自動車新聞にも書かれてある。同じく2014年7月28日の日刊自動車新聞では、同年9月1日の運用開始に向けて、オリックス自動車がいち早くワンウェイ方式のサービス提供を決めたことなどが示されている。

しかし、乗り捨てサービスは期待ほどには広まっていない。2015年10月27日の日経ビジネスの記事では、2014年の規制緩和について業界から評価する声が多く聞かれたとし、いくつかの事業者の実証実験の取り組みを紹介する一方、それらが本格化していない実態を示している(染原,2015)。その理由の1つは、「専用駐車スペースの確保」というハードルだとする。利用者は原則専用スペースにのみ駐車が可能である中、利用者の利便性を考慮すると、十分な数の駐車スペースを確保しなければならず、それが各社の首を絞めているという。そのスペースに一般車両が利用できないことから空きスペースにより収入も得られない。つまり、「カネを生まない駐車スペース」に対してコストを払い続けなければならないと説明している。

ただし、その後、乗り捨てサービスが消えたわけではなく、実証実験に関する記事は確認できる。2021年4月14日の日刊自動車新聞記事では、「ワンウェイ方式カーシェアリング」の活用を模索する動きが広がっているとする。同記事ではオリックス自動車が会津若松市と郡山市で実証実験を開始したとあり、他にもさいたま市、エネオスホールディングスなどがさいたま新都心駅周辺エリアで、群馬トヨペットが前橋市内でそれぞれ実証実験を開始したことが紹介されている。いずれにしろ、日本では法の壁があることが窺える。

5.欧州のさらなる特徴

上記のように、日本と比べた欧州のカーシェアリングの特徴は、個人間貸借型が普及していることや事業者所有の形態でも乗り捨てが広まっていることだった。そのため、日本と比べると利便性が高く、より広まりやすい土壌にあると言える。しかし、そのような欧州でもカーシェアリング市場は伸び悩んでいる。

JRC報告書では、先行研究から欧州のカーシェアリングの特徴を整理している。具体的には、以下のように整理されている。

- 女性より男性の方がカーシェアリングを利用する傾向がある。

- ユーザーの平均年齢は25~45歳である。

- カーシェアリングの会員は独身か少人数の世帯に住む傾向がある。

- カーシェアリングの会員は高学歴、平均所得または高所得でコストに敏感で環境に配慮する傾向がある。

- 利用者は公共交通機関が利用できる場所に住んでおり、カーシェアリングはレクリエーションや社会活動のための個人のモビリティを高めると考えられている。

また、INGレポートでは、欧州において運転免許を持つ人のうち、カーシェアリングを利用している、あるいは1年以内に利用する意向を示している人の全体の平割均合は30%であると記されている。そのうち、公共交通機関を利用する人に限定すると39%と高くなり、さらにロンドンに住む人、車を持たない人、若者(18~24歳)に限定すると、40%、44%、47%となる。これらは上記のJRC報告書と似ており、日本においても同様の傾向は観察される*5)。

INGレポートでは、上記の割合について地域別にも示している。その地図ではすべての国を網羅していないが、トルコが51%と最も高く、イタリア(38%)、スペイン(36%)、ルーマニア(30%)が続き、南・東欧で高い関心とする。調査方法は確認できていないが、この傾向があるとすると興味深いところではある。それら以下の国は、割合の高い順でポーランド(29%)、ドイツ(25%)、フランス(24%)、イギリス(20%)、オランダ(18%)、オーストリア(18%)、ルクセンブルク(16%)、チェコ(16%)、ベルギー(13%)となっている。

問題はこれらから欧州でカーシェアリングが広まっているとみるかどうかである。INGレポートでは、上記の通り全体の平均割合は30%と示されたが、そのうちカーシェアリングを利用していると回答した人は7%近くであるという。その利用頻度はわからず、個人所有の代わりとして日常的に利用している人はさらに低い可能性はある。それを見るとカーシェアリングはまだ広まっているとは言い難いところはある。

6.カーシェアリングの障壁

上記のINGレポートでは、カーシェアリングは成長を見せてはいるが、まだ本格的なブレークスルーにはほど遠く、自動車の所有に比べれば、カーシェアリングはニッチであるとする。また、ほとんどの欧州諸国では、住民1人当たりの自動車保有台数が依然として増加しており、自動車保有は依然として支配的であるとも言及する。それは、自動車の個人所有における利便性やフレキシビリティといった移動に関わる優位性だけではない。そこには、自らの自動車で運転する喜びやパーソナルスペース、デザイン、イメージアップ、ステイタスシンボルといった「感情的な価値」を持つ人が多く、それが所有の動機となっているという。3人に2人がそのような感情的な価値を持っており、年代別で言えば18歳~24歳の80%、25歳~34歳の78%がこの感情的な価値を持っているという。先に若者のほうがカーシェアリングの利用の割合が高かった。そのため、若者のほうが共有を受け入れやすいようにも思えたが、それとは逆の構造となっており、それをどう説明するかである。いずれにしろ感情的な価値は日本でも同様であると考えられ、個人所有から脱却できない要素になりうる。

同レポートでは、ドイツ市場のケースから所有、個人リース、カーシェアリングのコスト比較を行っている。そこでは車両価値や修理、メンテナンス、タイヤ、保険、税金などを考慮し、年間走行距離に従ってどのようにコストが変化していくかを示している。その図を見ると、ミニカーレベルの自動車(シェアはCar2Go Smart、所有・リースはVW Up)においては、年間走行距離が9,250km以下であればカーシェアリングの負担のほうが少なく、コスト的に有利であるとする。同じくスモールカー(シェアはDriveNow Mini、所有・リースはVW Polo)では年間走行距離が9,750km以下、コンパクトカーであれば年間走行距離12,000km以下においてカーシェアリングのほうが有利であるとする。

また、同レポートでは、2015年にドイツで1台あたりの年間走行距離の平均が14,350kmであるとし、車の4分の1は1万km未満しか走行されていないとする。それを受けて、車の所有者の4分の1弱は、コスト削減を理由にカーシェアリングに切り替える可能性があるとしている。

これに対して、同レポートでは、金銭で示されるコストだけではなく、24時間365日、独占的に車を所有できないことによる非金銭的なコストもあるとする。その例として、車を予約しなければならないことによる時間のロスや、乗り捨て地点までの追加の輸送時間、コストなどが示されている。これらの要因は、複数の人が移動を要する、より大きな世帯や家族の場合には、さらに増大すると書かれてある。

また、上記でも示した感情的な価値について、同レポートでは軽視すべきではないとする。そして、これら利便性や感情的価値といった要因によりカーシェアリングの競争力が下がり、その傾向は車が大きく、高価になるほど強まると予想している。一方で、それらの要因は正確なコスト比較を困難にすることから、実は共有という選択肢が適していることに気が付かない可能性もあると指摘する。これらを受けて、同レポートではユーザー体験が重要であると位置づけている。

同レポートが運転免許保持者に対して行った調査では、カーシェアリングの改善点としてコストが20%であるのに対して、ユーザー体験に関わる要素が45%になっている。その内訳としては、サービスの信頼性向上(12%)、車両供給(10%)、駐車の利便性(8%)、予約のしやすさ(アプリの使いやすさ)(6%)、車へのアクセスの速さ(5%)、車の魅力向上(4%)となっている。これらはユーザーがカーシェアリングを体験することで改善されうる。同レポートではそのためにも車両の供給量を増やす必要があると述べている。

7.まとめ

本稿では、欧州のカーシェアリングの実態についていくつかの文献から概観した。本稿で紹介した文献はわずかであり、カーシェアリングについての論文は国内外で豊富にある。そのため、さらなるサーベイが求められる。本稿のサーベイの限りでは、欧州のカーシェアリングは日本と異なった形態で広がっている一方、日本と同様に個人所有の代替となるには様々な課題があることもわかった。ユーザー体験や車両の共有量の増加は確かに鍵ではあるが、それも限度はある。自動運転が進む中でどこまで個人が所有を手放し、共有の方向に行くかである。

カーシェアリングの起源となったスイス・チューリヒの事例では、主として経済的動機により設立され、車を買う余裕のない人々が、車を共有していたとされる(Harms and Truffer, 1998; Shaheen et al., 1998)。このような文字通り車を共有することが、カーシェアリングのイメージとしてあてはまりやすい。これに対して現代のカーシェアリング、とりわけ日本で普及しているカーシェアリングは共有というイメージからはやや離れ、どちらかというとレンタカー同様、事業者から借りるもののように見える*6)。そうなると、カーシェアリングは一体何なのか、受付に人を介さないサービスを指すのかということになる。日本でもかつて1980年代後半に兵庫県西宮市の武庫川団地で、駐車場不足や路上駐車問題を背景に、20台の車で団地内レンタカー事業を行った事例がある(伊藤,1993)。それは団地外の住民も利用できたため、厳密には団地内の住民の共有ではないが、近隣で共有していた仕組みとして捉えることはできる。レンタカー事業そのものは戦後間もない1949年頃の会員制のドライブクラブを起源とするようだが(全国レンタカー協会,1991)、これらの歴史的発展は抑えておく必要がある。

謝辞

本研究はJSPS科研費 JP23K22035、JP20K12299の助成を受けたものです。

注

*1) 正確にはClark(2014)では、ZipcarとCar2Goという2大世界的企業によって牽引されているとし、それぞれ北米、欧州で85万人(Zipcar)、60万人以上(Drivenow)の会員を有していると示されている。これに対してDrivenowはドイツ4都市、サンフランシスコで利用可能とだけあり、会員数はここでは示されていない(自動車台数は2400台程度とある)。

*2) JRC報告書でも似たような分け方をしているが、「ポイント・トゥ・ポイント」は「ラウンドトリップステーション型カーシェアリング」と表現されている。

*3) エコロジー・モビリティ財団の資料(2024年3月調査版)によると、日本ではタイムズカーが貸渡車両数(45,468台)、会員数(2,648,107人)ともに最も多く、2位の三井カーシェアーズ(貸渡車両数:7,560台、会員数:503,638人)を圧倒している。また、同資料で示されるサービスのうち、個人間貸借型のカーシェアリングであるエニカを除くと、貸渡車両数は67,110台、会員数は3,855,761人であり、そのうちのタイムズカーのシェアはそれぞれ68%、69%を占めていることがわかる。

*4) ただし、例外としてタイムズカーでは指定された約140ステーションで「乗り捨てサービス」を利用することができると書かれてある。

*5) 三菱UFJリサーチ&コンサルティング(2023)によるとカーシェアの利用経験があるのはBtoC(事業者が貸渡をする形態)、CtoC(個人間で貸借をする形態)ともに若い年代の方が高いとある。日本自動車工業会が実施する乗用車市場動向調査(2021年度版)において、カーシェアの利用経験は全体的に低いが、その中で若者と思われるライフステージ(家族形成期、独身期、家族成長前期)の利用割合が高い。

*6) 日本でも日本カーシェアリング協会が行っているコミュニティ・カーシェアリングのように近隣住民で共有する事例もある。エコロジー・モビリティ財団の資料(2024年3月調査版)によると、宮城県石巻市、南三陸町、登米市、岩手県陸前高田市、宮古市、岡山県岡山市、美作市、滋賀県大津市、京都府京丹波町、鳥取県米子市、大山町、倉吉市、静岡県富士宮市などで展開されており、貸渡車両数は25台、会員数は1250人とされる。

参考文献

- Bundesverband CarSharing (2024a), Carsharing-Statistik 1997-2024, https://www.carsharing.de/sites/default/files/download/2024-08/CS-Statistik%20Zeitreihe%202024.pdf, accessed 2024-12-11

- Bundesverband CarSharing (2024b), Carsharing in Deutschland, https://www.carsharing.de/sites/default/files/download/2024-09/240319_Carsharing_Statistik_digital.pdf, accessed 2024-12-11

- Clark (2014), What’s next for car sharing?, Automotive News Europe, February 07, 2014, https://www.autonews.com/article/20140207/ANE/140209903/what-s-next-for-car-sharing/, accessed 2024-12-11.

- Harms and B. Truffer (1998), The Emergence of a Nation-wide Carsharing Co-operative in Switzerland, https://www.readkong.com/page/the-emergence-of-a-nation-wide-carsharing-co-operative-in-2076122?p=3, (Page created by Erica Miller), accessed 2024-12-11

- ING Economics Department (2018), “Car sharing unlocked. How to get to a 7.5 million shared car fleet in Europe by 2035”, https://think.ing.com/uploads/reports/ING_-_Car_sharing_unlocked.pdf, accessed 2024-12-11

- Millard-Ball, G. Murray, J. T. Schure, C. Fox and J. Burkhardt (2005), Car-Sharing: Where and How It Succeeds, TCRP REPORT, 108, https://nap.nationalacademies.org/catalog/13559/car-sharing-where-and-how-it-succeeds, accessed 2024-12-11

- A. Shaheen, D. Sperling and C. Wagner (1998), “Carsharing in Europe and North America: Past, Present, and Future”, Transportation Quarterly, 52(3), 1-18

- 朝倉登志弘・下川茅里・比嘉歩美・柳生哲平・阿部新(2019a)「地方・若者のカーシェア利用に向けた実態調査 -山口大学の事例-」『月刊自動車リサイクル』(96) , 32-43

- 朝倉登志弘・下川茅里・比嘉歩美・柳生哲平・阿部新(2019b)「地方・若者向けのカーシェア市場の課題と方向性 -山口大学の事例から-」『速報自動車リサイクル』(97),20-31

- 阿部新(2021)「自動車の保有と廃棄の構造はどうなっているか:『乗用車市場動向調査』から」『速報自動車リサイクル』(101),68-79

- 伊藤淑彦(1993)「公団住宅におけるレンタカーシステム-武庫川団地における試み-」『住宅』,42(9)(492),37-39

- 小田真央・北田幸音・木下碧・櫛田博子・中尾加奈・山根朋香・阿部新(2022)「若者の車離れに関する資料整理と課題」『速報自動車リサイクル』(102),14-24

- カーシェアリング比較360°「カーシェアを利用する前に知っておきたいこと」,https://www.carsharing360.com/what_carshare/about/attntion/,参照2024-12-11

- カーデイズ,「【疑問を解決!】カーシェアは乗り捨て出来る?各社の対応まとめ」(2023/12/13),https://car-days.fun/blog/column/carshare/15088,参照2024-12-11

- クラウディア・フェンデル、宮林和夢(2023)「ドイツ連邦カーシェアリング連盟、カーシェアリング市場の統計を発表」『ビジネス短信』(日本貿易振興機構),2023年3月13日,https://www.jetro.go.jp/biznews/2023/03/c351cbde25da3a66.html,参照2024-12-11

- 国土交通省「いわゆるワンウェイ方式のレンタカー型カーシェアリングの実施に係る取り扱いについて(平成26年3月27日)」,https://www.mlit.go.jp/report/press/jidosha03_hh_000176.html,参照2024-12-11

- 染原睦美(2018)「カーシェア「乗り捨て」、撤退相次ぐワケ 規制緩和から1年、実現に行政裁量の壁」『日経ビジネス』,2015年10月27日,https://business.nikkei.com/atcl/report/15/110879/102600116/,参照2024-12-11

- 全国レンタカー協会(1991)『レンタカー発展史』全国レンタカー協会

- 日刊自動車新聞,2014年3月29日,「ワンウェイ式レンタカー型カーシェアリングで他の駐車場も利用可能」

- 日刊自動車新聞,2014年7月28日,「〈ニュースの底流〉9月からカーシェアでもワンウェイ」

- 日刊自動車新聞,2021年4月14日,「各所で「ワンウェイ方式カーシェア」活用模索 〝片道利用〟で移動の自由度拡大」

- 日刊自動車新聞,2024年10月16日,「カーシェア「エニカ」、2024年内でサービス終了 想定よりも利用規模が広がらず」

- 日刊自動車新聞,2024年10月22日,「〈ニュースの底流〉個人間カーシェア「エニカ」の理想と現実 年内に全サービス終了」

- 日刊自動車新聞,2024年10月30日,「イドム子会社、2025年春にカーシェア新サービス リース車を活用し観光需要を取り込み」

- 日本経済新聞,2024年10月15日,「DeNA系、カーシェア「エニカ」を24年中に終了へ」

- 日本自動車工業会(2022)『2021年度乗用車市場動向調査』,https://www.jama.or.jp/release/docs/release/2022/20220420_2021PassengerCars.pdf,参照2024-12-11

- MOOVマガジン「乗り捨てできるカーシェアおすすめ3選!普及しない理由についても紹介」(2023/1/28),https://mag.moov.co.jp/44/,参照2024-12-11

- 三菱UFJリサーチ&コンサルティング(2023)「カーシェアリングの動向整理」(第48回インターネット消費者取引連絡会(2023年3月10日)資料1),https://www.caa.go.jp/policies/policy/consumer_policy/caution/internet/assets/internet_committee_230330_08.pdf,参照2024-12-11